「第125回社会保障審議会・介護給付費分科会」出席のご報告

平成27年11月24日(火)、「第125回社会保障審議会・介護給付費分科会」が開催され、武久洋三会長が委員として出席いたしました。

本日の議題は、下記の通りです。

1.介護事業経営実態調査等の見直しについて

2.介護サービスに関する消費税の取扱い等について

3.その他

◇武久洋三会長の発言

今後の介護事業経営実態調査において、事業所のキャッシュフローをどのように把握していくかということが議論になっている。経営の把握のための基本的な資料は、キャッシュフロー計算書、損益計算書、事業収支計算書、貸借対照表等であろうが、そのすべてをつぶさに調査しないと介護報酬の実態調査ができないという話ではないだろう。

そもそも、2000年に介護保険制度が開始した当初から申し上げているが、所得税、法人税、固定資産税といったものが免除されている事業所とそうでない事業所とが、一つの報酬体系という同じ土俵の上で競争せざるをえないことの不公平さが明らかに存在している。どう考えても、つじつまの合わない話である。我々のような民間の事業所は、減価償却の額と税金を引いた後の利益で運営している。その上、最近のように建築費が高騰すれば、改修や増築などにより借金の返済がいっそう厳しくなる。そういった面を考慮せずに実態調査を行っていることの是非について、あらためて考えてみる時期に差しかかっているのではないか。

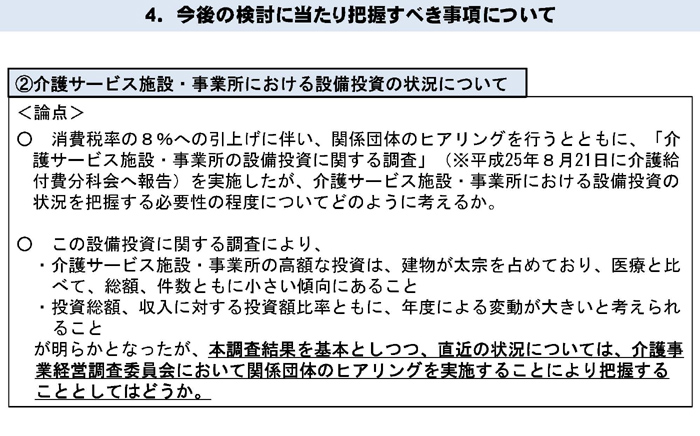

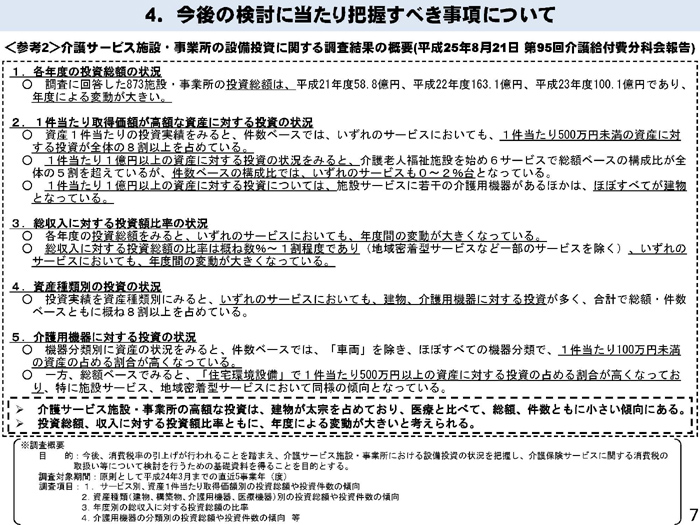

介護サービス施設・事業所における設備投資の状況については、介護事業経営実態調査の結果を基本にし、介護事業経営調査委員会において関係団体のヒアリングを実施するという提案が、資料に記載されている。介護報酬が診療報酬に準じるというのはよく分かるし、資料に記載してある通り、投資の状況が医療に比べるとそれほど大きくないという見方がされているのだろう。

建築物には、消費税とは別の税金もかかっている。固定資産税は毎年1.7%かかっており、40年経てば68%になる。加えて不動産取得税が毎年4%かかっているので、建築物に関する税金の支払いは、40年間で80数%にのぼることになる。こうした状況で、例えば10億円の規模の老健を建てた場合、介護報酬で借り入れを返済するには一体何十年かかるのか。これでは、大規模な設備投資に躊躇するのは当然である。この点は、診療報酬も全く同じ構図である。診療報酬で言えば民間と公立、介護報酬で言えば民間と社会福祉法人系で、税金上ものすごく大きな差が出ている。ここのところを全く考慮しないで進めていいのか。

この点について、老健局からは、引き続き様々な場で検討してほしいとの要請であるが、消費税と不動産にかかる税とを同等に考え、多大な投資に非常に大きな税負担を強いるという構図について何らかの対応がないままでは、民間の事業所が新たな設備投資に踏み出すには厳しい状況が続くだろう。

○第125回社会保障審議会・介護給付費分科会の資料は、厚生労働省のホームページに掲載されています。

⇒ http://www.mhlw.go.jp/stf/shingi2/0000105062.html

この記事を印刷する

この記事を印刷する

2015年11月25日